精东在线视频

责任编辑:隆众资讯 来源:麻豆天美精东蜜桃传媒 日期:2024-04-08

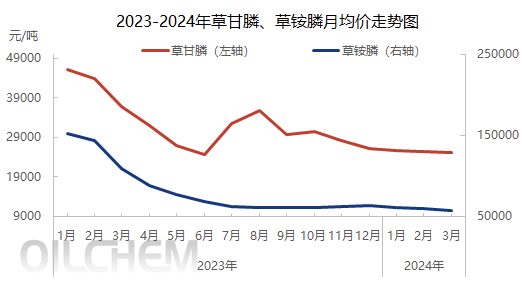

除草剂交投量好转,供需关系稍有缓和,场内库存下降明显,除草产品分化运行。3月上旬受CAC展会影响,业者入市操作谨慎,展会之后部分产品需求延续弱势,下游按需严谨采购,成交节奏保守,部分产品海外订单陆续跟进,场内行情好转,价格小幅回弹或维稳运行。出口方面,外商询单意向价格较低,买卖双方磋商为主,大部分产品实单量不足。草甘膦订单量良好,供需矛盾略有缓解,原料价格变动不大,中间体甘氨酸价格下滑,三乙胺、异丙胺价格坚挺,成本面涨跌互现;草甘膦原药受自身利润宽幅影响,成本变动对原药售价影响较小。现草甘膦95%原药多暂停报价、97%原药参考出厂报价2,58万元/吨左右,95%原药市场价2,55万~2,56万元/吨,97%原药参考2,56万~2 精东影业,57万元/吨,实际均是单议。 。

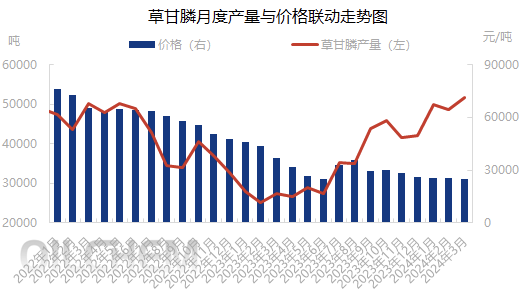

3月,我国草甘膦装置产量为5,2万吨,环比+6 精东,35%。3月,草甘膦海外订单陆续增量,下游制剂开工良好,库存压力减缓,刺激企业装置负荷提升,多数企业装置高负荷运行,草甘膦产量上行。 。

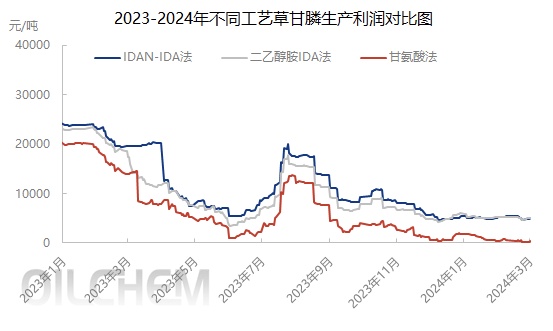

草甘膦产业链利润重心主要维系在草甘膦产品自身。上游甘氨酸新单一般,利润空间相对较小。草甘膦价格低位延续,利润空间缩小,但依旧表现宽幅。甘氨酸法草甘膦市场毛利为482,34元/吨,同比-95,15%,环比+5,54%;IDAN-IDA法草甘膦市场毛利为4,956,06元/吨,环比-2,98%,同比-75,11%;二乙醇胺IDA法草甘膦市场毛利为4,958,19元/吨,环比-2,62%,同比-62,03%。 麻豆天美精东蜜桃传媒。

综上,草甘膦多数工厂维持高负荷开工,西南地区部分降负荷运行,整体草甘膦供应面维持高位,草甘膦南美等地区需求逐渐启动,新单陆续跟进中,且国内春季市场开始,下游制剂厂家4月订单基本接满,企业后市预期积极,但未来内销需求4月底或逐渐转淡,供需矛盾逐渐突出,中长期来看草甘膦市场或表现弱势 精东影视, 。